软银孙正义两大误判 ARM付出高昂代价

北京时间2016年2月14日,当孙正义试图让投资者相信收购全球最成功的芯片公司之一ARM是明智之举时,软银集团CEO发出了明确的信息:“在物联网时代,我认为ARM将成为冠军。”然而,旨在将数十亿日常和工业设备连接到互联网的物联网的实现比预期的要慢得多。

孙正义为抢占物联网芯片设计市场所做的努力是他在ARM上的第一个不成功的赌注。第二个是ARM以660亿美元的价格出售给英伟达失败。软银表示,尽管双方都做出了真诚的努力,但重大监管挑战阻碍了交易的完成。

押注物联网、错失服务器芯片市场

目前,ARM在智能机芯片设计领域仍占据主导地位。智能机器仍然是最常见的计算形式,但近年来其增长速度大大放缓。在首次公开募股(IPO)最早可能在今年推出之前,ARM就在加紧巩固在目前尚未完全开发的新市场中的地位,同时也在努力增加利润,吸引一批新的投资者。ARM候任CEO雷内哈斯(Rene Haas)在接受采访时表示,与软银收购该公司相比,ARM的产品现在在数据中心和汽车领域“远比以前更具竞争力”。

当孙正义发起310亿美元收购ARM时,他认为这是在赌整个科技行业的未来。当时,围绕物联网概念的未来正在逐渐成型。他继续推动执行团队坚定地为机器连接的未来设计芯片。五年半后,人们越来越清楚,物联网赌博是一场代价高昂的灾难。此外,它还分散了ARM对英特尔在更大数据中心市场主导地位的攻击。

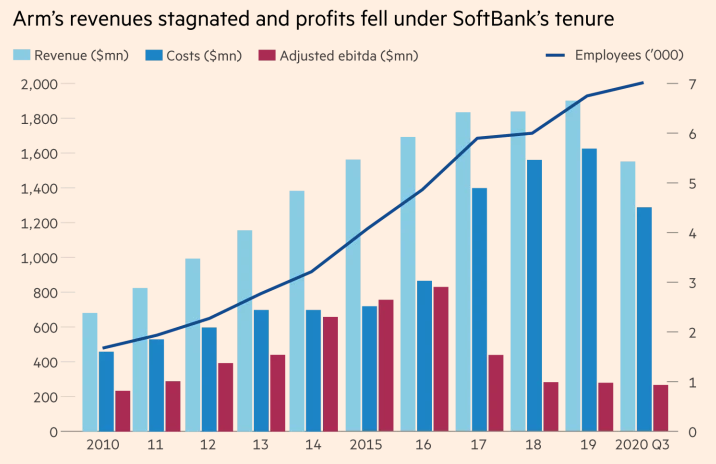

被软银收购后,ARM营收增长停滞,利润下滑。

随着孙正义愿景与现实的冲突,软银悄悄修正了市场预期。2018年的一份报告预测,到2026年,物联网控制器的市值将达到240亿美元,服务器的市值将达到220亿美元。但2020年的一份类似报告预测,到2029年,物联网芯片市场规模只有160亿美元,而服务器市场——ARM目前的市场份额仅占5%,将达到320亿美元。软银还将其对物联网市值的估计从2017年的70亿美元下调至2019年的40亿美元。

为出售给英伟达强烈反对 IPO

去年12月,ARM在提交给监管机构的文件中强烈反对IPO,支持将公司出售给英伟达。ARM在文件中概述,上市带来的股东压力将抑制公司在数据中心和PC市场的投资能力,而这两个领域一直“难以克服”,公司只取得了“有限的进展”。ARM在文件中补充称,公开市场的投资者将“要求利润和业绩”,这意味着公司需要削减成本,缺乏资金投入创新的新业务。哈斯表示:“我们始终相信,英伟达的收购将为我们提供一个绝佳的投资和做更多事情的机会。“现在我们已经进入(IPO)阶段,我对我们的前景非常乐观。”

低估创新成本

孙正义也低估了半导体领域创新的成本可能有多高。软银的数据显示,虽然ARM并不独立生产芯片,但ARM的成本已经从2015年的7.16亿美元飙升至2019年的16亿美元。到2019年,ARM的营收增长了20%,达到19亿美元,而利润暴跌了近70%,达到2.76亿美元。最近,ARM开始采取自我纠正措施,增加对过去四年不断增长的服务器和PC市场的投资,赢得了苹果和亚马逊云计算服务AWS等盟友。AWS正在开发基于ARM架构的第三代Graviton芯片,而苹果已经将整个Mac系列产品线从英特尔处理器过渡到基于ARM架构的M1自研芯片。

哈斯承认:“虽然物联网对我们来说仍然是一个非常重要的领域,但我们非常非常专注于计算机领域。”他指的是服务器和个人电脑芯片。他拒绝透露ARM有多少收入来自核心移动业务以外的领域,理由是在与英伟达的交易中有“严格的监管程序”。