智能扬声器销售报告中的三个秘密

聪明的演讲者已经完全成为少数人的游戏。

根据市场研究机构Canalys披露的统计数据,2019年第三季度智能扬声器的全球出货量达到2860万台,同比增长44.9%。其中,亚马逊、百度、阿里、谷歌和小米占据了87.5%的市场份额,而上一季度为80.9%。

市场份额的进一步集中再次证明了智能扬声器存在的合理性,甚至显示出市场格局的凝固迹象。对于一个只有两岁的物种来说,这种进化模式并不典型。与此同时,它也在引导外部世界抛弃旧的评估模式,从一个新的角度重新理解智能扬声器市场,例如寻找隐藏在销售数字之外的信息点。

01屏幕扬声器的价值在先进的科技媒体VentureBeat披露了Canalys的统计数据后,许多报道都集中在各个公司的销售数字上。例如,亚马逊首次售出超过1000万台智能扬声器,谷歌的市场份额同比下降40.1%,百度和阿里在出货量上的竞争依然激烈.

然而,康奈利的高级分析师贾森洛给出了亚马逊增长的原因。亚马逊在第三季度推出了Echo升级计划,允许用户以旧换新。同时,7月还举办了大型购物活动,不仅增加了促销项目和折扣,还将促销时间从前几年的一天延长到了两天,直接带动了智能音箱的增长。

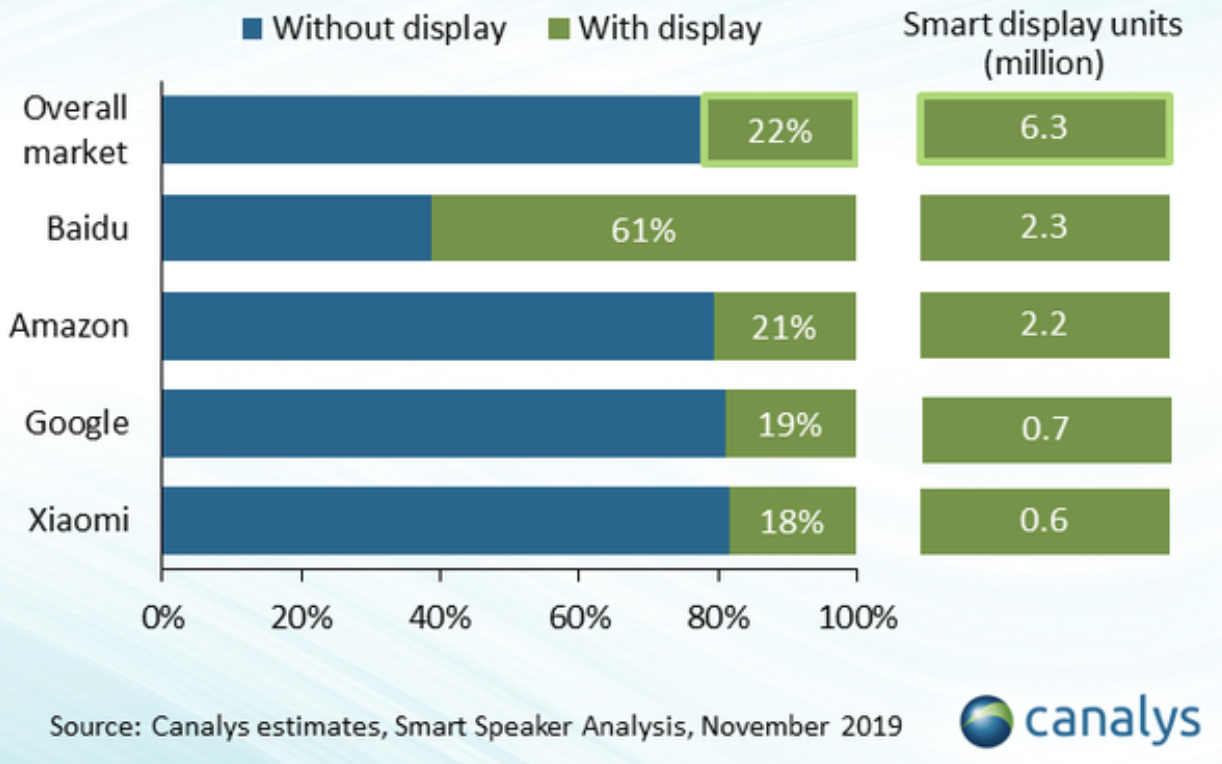

与受渠道推广影响的销售数字相比,带屏幕的智能扬声器的比例无疑是更有价值的信息点。Canalys还在报告中做了详细的统计:2019年第三季度,带屏幕的智能扬声器同比增长高达500%,占智能扬声器总销售额的22%,其中小型家用系列占百度智能扬声器销售额的61%,使百度再次成为智能扬声器销售的全球冠军。

为什么要单独列出屏幕扬声器?如果你对智能扬声器的产品逻辑略知一二,不难理解屏幕扬声器的价值:

从技术角度来看,举行多轮持续对话的能力只是少数产品的标准,比如小型产品。大多数产品在语音交互方面仍然存在各种问题。从无屏幕到屏幕的演变使智能说话人从单一语音交互转变为多模态语音视觉交互。屏幕的祝福在一定程度上避免了多轮对话的瓶颈,也扩展了智能说话者从听到看的能力。

从体验的角度来看,大多数用户已经习惯了视觉信息,这增加了变相语音交互的市场教育成本。对于一些语音技术不太成熟的产品,通常需要三轮对话才能获得满意的结果。带屏幕的智能音箱能有效提高信息输出的效率。例如,当用户询问天气状况时,他们可以直观地在屏幕上显示下一周的天气信息,从而避免许多对话的尴尬。

擅长捕捉市场趋势的互联网巨头已经开始用屏幕扬声器做生意。

2018年第四季度,智能屏幕扬声器谷歌家庭中心的出货量一度达到220万台。小屏幕智能扬声器的出货量比例从上一季度的45%上升至61%,并一直保持世界领先地位。第三季度,亚马逊加大了智能屏幕扬声器Echo Show 5的营销力度,占亚马逊全球出货量的16%。

甚至有传言称,由于对非屏幕智能音箱的错误判断,小米智能硬件部门前总经理汤姆不再负责智能音箱业务。权力已经移交给小米集团的参谋长张峰,他曾是小米生态链企业米子科技的首席执行官。

游戏背后的商业难题,互联网巨头,一直看好一个接一个屏幕的智能扬声器。他们不排除追随趋势的嫌疑,但这种高概率并不是决定敲打自己脑袋的结果。

美国高地资本合伙人希金斯(Higgins)有一个非常有争议的观点:“回顾我们公司的发展,我们相信每一次失败都归因于技术,每一次成功都归因于商业模式。”一些人认为希金斯是商业模式创新的倡导者,而另一些人给出了一个合理的解释:“技术创新关系到成败。找到合理的商业模式也是成功的必经之路。”

回到智能扬声器的轨道,在经历了百箱大战的风与火之后,它最终在补贴战争之后退化成了几个互联网巨头的游戏。但是,如果智能音箱的价值只停留在天气查询、音乐播放等基础服务上,无法满足用户的刚性需求,无法找到准确的商业路线,终究无法摆脱“科技玩物”的定位,其商业变现能力必然会大大降低。

事实上,当互联网巨头进入智能扬声器电路时,他们从未盲目烧钱,但市场扩张和商业兑现这两条轨道是平行的。

亚马逊几乎延续了Kindle的兑现逻辑。硬件的利润率并不显著,但边际成本接近于零的服务可以让亚马逊翻倍。例如,亚马逊为开发人员提供了技能购买和亚马逊支付等工具来支持技能购买,给予开发人员兑现技能的权利。利润思维与苹果的应用商店是一样的。如果你想在智能扬声器领域继续这种模式,拥有一个屏幕是一个不可避免的选择。

整合阿里内容生态的天猫精灵也试图商业化。例如,天猫精灵正在与星巴克、百威啤酒、奥利奥和其他品牌合作。天猫精灵星巴克已经开始通过设置语音点咖啡和会员相关信息查询操作来探索可行的兑现途径。

小型智能扬声器的商业化是最“激进”的,并已率先引入成熟的商业化方案,如技能支付、贵宾会员、品牌技能等。例如,惠氏品牌小智能扬声器与惠氏合作的技能,用户可以学习最新的品牌折扣信息,加入品牌成员,学习专业的母子知识,为用户和品牌带来新的互动机制。另一个例子是,在小VIP会员上线一个月后,平台支付的渗透率增加了十倍。

然而,从商业探索的结果来看,带屏幕的智能扬声器的商业潜力远远高于不带屏幕的扬声器。举个简单的例子,广告一直是互联网上最基本的赚钱手段。如果在广播中插入无屏幕扬声器,肯定会给用户带来极坏的体验。如果有屏幕扬声器,广告可以采用弹出窗口的形式。当然,对于习惯视频广告的用户来说,使用屏幕扬声器的广告有更高的容忍度。此外,为了提供更有价值的服务,拥有屏幕也比没有屏幕具有更好的承载能力。

因此,不难理解智能扬声器屏幕比例持续上升的深层原因。

智能扬声器的青少年销售数字之外的另一个信息点在于智能扬声器的快速迭代。

正如佳能(Canalys)研究分析师辛西娅陈(Cynthia Chen)向中国市场建议的那样:“对一些中国制造商来说,我们应该避免陷入沉没成本的误区,也就是说,停止烧钱和亏损,以实现发货量的增长目标,更多地专注于自己的业务和创收。”

或许在很多人的印象中,烧钱补贴仍然是中国智能扬声器市场的常态,但智能扬声器产业链中的相关人士已经给出了不同的答案。目前,非屏幕智能扬声器的硬件成本已经在100元左右,而屏幕智能扬声器的价格一般在400元左右。与百度、阿里和小米的产品定价相比,市场补贴战略已经逐渐结束。

不仅是产业链成本与产品价格的比较,小企业负责人景昆在接受媒体采访时也表示,过去一年,一些小规模产品价格逐步提高,仍保持快速增长的势头,其中“口碑推荐”已成为用户购买的第一要素。

在过去几年中,智能扬声器不仅改变了定价策略,还完成了三次迭代:

1.从百宝箱战争到三大传说之争的演变。市场份额的高度集中大大降低了用户的选择成本,消除了从数百个品牌中拿钱的需要,并间接加速了智能扬声器的普及。

2.从非屏幕扬声器到屏幕扬声器的物理进化。在这一趋势的背后,它不仅弥补了智能扬声器的经验不足和商业化,而且逐渐统一了交互逻辑,基本建立了家庭场景中的人机交互模式。

3.体验从价格竞争到价值竞争的演变。用户对智能扬声器的认知也日趋成熟。价格不是用脚投票的唯一标准。内容生态、应用场景和产品体验的权重正在逐步增加。

总而言之,智能扬声器的高速迭代进化已经告别了用户试图利用增长的“青春期”。纯销售数字没有多大意义。毕竟,从无屏幕到无屏幕的物理进化已经释放了信号。缺乏互动和商业化的无屏幕智能扬声器大多扮演着市场教育的角色。智能扬声器制造商还需要证明出货量能带来什么回报。

在这个过程中意想不到的收获也可能是对智能音箱生态价值的理解。起初,只有智能扬声器被用作串联的在线和离线场景的流动入口,然后从入口思维中挖掘商业潜力。

然而,目前流行的观点是,智能扬声器已经找到了连接家庭场景和服务的消费者联系,以及智能生活链接的潜在需求。与此同时,智能扬声器背后的“操作系统”已经开始被视为连接用户、内容、服务和物联网的超级枢纽。

简而言之,启动数量只是智能音箱的第一步。下一步将是价值转换。至少百度、亚马逊和其他羊都选择了屏幕音箱。

04写在最后,回到商业的本质,规模不是一个公司的最终追求。

在人工智能时代,当所有的人都在竞争时,智能说话者只是人工智能登陆的一部分,他们也是验证技术成熟度和判断战略方向的第一线。在这个游戏中,在商业化水平上可以把握的关键是什么,这将决定下一个十年的命运。