AMD的财务报告解读:创纪录的高收入但难以达到市场预期 不再pk“双颖”

北京时间10月30日,半导体制造商AMD宣布了其新季度的财务业绩。数据显示,该公司的收入和净利润均同比增长,环比增长。其中,收入为18亿美元,略低于市场预期的18.1亿美元。净利润1.2亿美元,同比增长近18%。

尽管AMD第三季度的收入和利润基本符合市场预期,但预期本身已经从今年早些时候预期的每股收益0.23美元和收入19.4亿美元下降。同时,第四季度收入预计将达到21亿美元,低于预期。第四季度业绩指标也略显疲软。

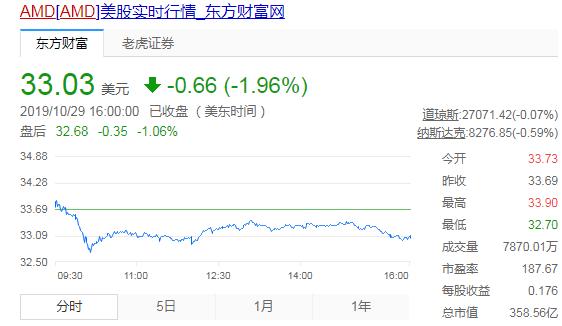

结果公布后,股价在盘后交易中上涨2.6%,至33.9美元。然而,由于上述消息的综合影响,AMD迄今已报告33.03美元,其股价下跌1.96%。

从财务业绩来看,AMD的收入增长不是很高,其第四季度的前景并不像以前预期的那样好。然而,AMD的发展前景还是有希望的。尤其是在今年引入7纳米技术瑞龙、龙啸和雷登显卡之后,AMD的三大产品实现了重大的技术和架构升级。在中央处理器上,AMD已经在技术和性能上实现了双重超越。

AMD近年来的强劲增长是显而易见的。目前,该行业已经形成了英特尔、Avida和AMD的三方竞争。第三季度的收入同比和环比增长再次证实了其实力,但增长率并不乐观。这也表明AMD正面临着相应的困难。在半导体市场整体下滑尚未逆转的背景下,amd面临着不小的挑战。第三季度收入和净利润的双增长是重要的增长引擎。

从收入来看。第三季度,AMD的收入为18亿美元,同比增长9%,环比增长18%,与分析师此前预期的18.1亿美元基本持平。

每股收益也有不同程度的同比和环比增长,本季度每股收益为0.11美元,去年同期为0.09美元,上一季度为0.03美元。调整后的非公认会计准则每股收益为0.18美元,完全符合市场预期,较上年同期增长近39%,上季度为0.08美元。

从净利润来看。据财务报告显示,该季度净利润为1.2亿美元,较去年同期的1.02亿美元增长近18%,上季度净利润为3500万美元,较上季度大幅增长。从毛利率来看,本季度毛利率为43%,比去年同期增长3%,比今年上半年增长2%。这主要是由于瑞龙和小龙服务器的销售增长。截至第三季度末,该公司持有12亿美元现金、等价物和证券。

从商业角度来看。第三季度,计算和图形部门的收入为12.8亿美元,去年同期为9.38亿美元,上一季度为9.4亿美元。相比之下,两者均实现了36%的同比和环比大幅增长。这主要是由reelon客户端处理器的销售增长所推动的。

其中,客户端处理器的平均销售价格继续创下同比增长记录,这要归功于消费台式机市场上首款高性能7纳米处理器(33,354个reelon台式机处理器)的销售增长,而环比增长则是由reelon台式机和移动处理器的销售推动的。由于渠道销售的增加,GPU的平均销售价格也同比上涨,但环比下降主要是由于手机产品销售比例的增加。

与此同时,同期的损失为5400万美元,高于去年同期的3600万美元和今年第二季度的5200万美元。与此同时,财务报告预测,2019年第四季度的收入约为21亿美元,上下波动5000万美元,同比增长近17%,同比增长48%,略低于主流市场21.5亿美元的预期。

塔克

提到AMD这种技术巨头,离不开半导体市场。半导体市场的整体低迷已经成为许多企业不可避免的障碍。

1.全球半导体市场销售下滑,作为半导体制造商,AMD不可避免地没有受到影响

2019年,全球对固态存储、智能手机和个人电脑的需求放缓,产品的高库存导致全球半导体需求市场下滑。与此同时,全球贸易摩擦加剧,中美之间旷日持久的贸易战也对半导体贸易市场产生了较大影响。

根据全球半导体贸易统计协会的数据,2018年全球半导体销售额为4687.8亿美元,同比增长13.7%。然而,2019年第二季度,全球半导体销售额达到982亿美元,同比下降16.8%。2019年上半年,全球半导体市场销售额同比下降14.5%。预计2019年全年全球半导体销售额将下降13.3%。

同时,高德纳预测2019年全球半导体收入将达到4290亿美元,比2018年的4750亿美元下降9.6%。从世界各地区来看,2018年,美国、欧洲和亚太地区都呈现出不同程度的增长。然而,2019年,WSTS预测全球半导体需求市场将下降,美国地区下降27.3%,欧洲地区下降6.1%,日本地区下降9.7%,亚太地区(日本除外)下降9.8%。

半导体制造商AMD近年来在行业中崛起强劲,在目前不乐观的形势下,不可避免地不会受到影响。财务数据显示,尽管第三季度达到了分析师的预期,但第三季度的收入预测实际上已经从今年早些时候的19.4亿英镑下降。其中,它与整个行业的低迷有关。

2.AMD和“双颖”大亨们之间的激烈战斗仍在继续并加剧

根据注册处几天前的一份报告,AMD在欧洲市场的出货量和份额显示出相对明显的增长。一方面,AMD的产品性能有所提高,另一方面,这可能是由于英特尔的供应限制。换句话说,AMD市场份额的进一步扩大除了自身产品性能的提高外,还有一定的市场因素。

在英特尔第三季度财务报告的细节中,我们可以看到他们的个人电脑业务下降了5%,而个人电脑行业在前一季度上升了4-5%。也就是说,英特尔在上个季度与个人电脑市场的趋势背道而驰,因此一些损失的收入可能落入了AMD的手中,结果是英特尔的市场份额从92%下降到了86%。如果英特尔不受供应限制的影响,一旦英特尔打破供应短缺,AMD的出货量和市场份额的增长率可能会受到一定程度的质疑。可以说,这是AMD未来将面临的一个潜在风险。

作为半导体行业的领导者,英特尔的实力不可低估。最近,根据业界知名的硬件来源,英特尔即将推出新一代用于轻薄书籍的老虎湖处理器,并支持LPDDR5。LPDDR5适合智能手机、平板电脑、超极本和其他类别的移动计算需求,甚至还提供为汽车等关键应用设计的功能。这也为英特尔的多元化业务提供了可靠的技术支持。

从英特尔第三季度的财务报告来看,尽管总收入没有太大变化,净利润下降了6个百分点,但股价却飙升至六个月来的新高。资本市场对自己的未来保持乐观。

此外,AMD和Avida之间的竞争由来已久。AMD一直试图削弱Avida在游戏GPU领域的主导地位。两者之间的竞争主要集中在中端显卡市场。双方在今年7月推出了新的终端视频卡产品。今年2月,AMD发布了一款名为Radeon VII的GPU,这是世界上第一款采用7纳米工艺的游戏显卡,直接与英伟达的RTX 2080处理器竞争。

众所周知,Avida在视频卡市场一直拥有明显的优势。根据市场研究机构JPR的数据,在2018年第四季度,Avida的市场份额上升至81.2%,而AMD则下降至18.8%。

尽管AMD在高端视频卡市场的产品性能不如Avida,但它选择了在中端视频卡市场直接与Avida宣战,并在价格、性能和功耗方面不断进行有针对性的调整。这也将是一把双刃剑,既能改善自身,又能加剧市场竞争。

根据财务报告,第四季度业绩指标下调,第三季度收入同比仅增长9%,这也与行业竞争激烈密切相关。

此外,值得注意的是,AMD已经成为CPU和GPU领域“成本效益”的代名词,这肯定会对其自身的利润产生相应的影响。财务报告显示收入为18亿英镑,但净利润仅为1.2亿英镑,而英特尔第三季度的收入为191.9亿英镑,净利润为97.09亿英镑。相比之下,这个比例有点尴尬。从长远来看,这对AMD来说不是一件好事。

AMD的“成本效益”战略是一个长期的解决方案吗?

根据数据研究机构Context的统计,西欧分销商和零售商销售的5.242亿台台式电脑中,有12%使用AMD的中央处理器,比去年同期增加了5%。在零售方面,增长更为明显,使用AMD处理器的个人电脑比例达到18%,同比增长7%,使用AMD处理器的商用电脑比例约为8%,同比增长5%。

事实上,英特尔有限的供应给AMD带来了一个大蛋糕。当然,AMD有自己独特的优势。前几天,陆师傅发布了第三季度个人电脑处理器排名。从中央处理器性能排名来看,AMD和英特尔差不多是50-50。此外,AMD 2990WX也以440,000分的得分位居榜首,远远低于英特尔i9-9980XE的390,000分。

显然,AMD的整体实力不可低估。根据WCCFTECH之前的报告,基于AMD Zen 3的Ryzen 4000系列处理器和“米兰”服务器CPU系列计划于明年下半年上市。TSMC的7纳米制造工艺将于明年正式启动。同时,AMD在最新的视频中首次承认了Zen 4架构,并表示Zen 4和Zen 5是由两个独立的团队设计和开发的。

根据信息技术屋提供的信息,Zen 4架构要到2022年才会发布。然而,这一段时间是值得等待的,因为AMD届时也将推出一个新的SP5平台,但具体规格仍在定义之中。可以肯定的是,DDR5内存、PCIe 5.0总线和更高级的Infinity光纤互连总线都不应丢失。

此外,根据目前的时间节点,Zen 5架构五代产品基本锁定在2023年,因为米兰3代7纳米Zen 3架构小龙在今年第二季度完成流媒体,预计在2020年第三季度正式发布。因此,2021年将是AMD不得不花费精力设计新平台的一年,预计将于2023年发布。

AMD未雨绸缪的计划显示了对未来处理器市场的信心。当然,在此期间也有许多不确定因素。作为老对手,英特尔注定要推陈出新,并可能在任何时候实现整体性价比。一旦英特尔在价格上获得优势,这将是对AMD的沉重打击。

除了竞争对手,他们还需要考虑自己产品的性能。作为一家半导体制造商,它仍然不得不面对行业的长周期。那么,如何稳定地增加7纳米的产量,保持良好的产出率,保持市场竞争力,将是需要考虑的关键问题。

此外,全球需求趋势不明朗,从而增加了相应的风险。目前,全球半导体市场的放缓严重削弱了该行业许多公司的增长。此外,紧张的国际贸易形势和供应链需求日益增加的不确定性使得企业无法准确知道渠道库存何时会正常化。AMD一直在调整其供应链,以降低贸易战的风险。AMD芯片在台湾和马来西亚制造、测试和组装。

尽管AMD还没有在贸易战中遭受挫折,但任何与渠道需求或市场最终放缓相关的变化都可能影响AMD的股价。渠道需求的下滑也要求AMD花更多时间来降低库存水平。

总的来说,AMD此次的财务报告虽然收入与预期持平,净利润同比增长18%,但仍隐藏着许多隐忧,不容乐观。其次,半导体行业能否在整体低迷时期进一步扩大市场份额并保持收入增长,只有在下一季度财务报告发布时才能得到答案。