2022年买电视太开心了 新技术爆发:转折点来了

转眼,2022年已经迎来了第二个月,中国的新年已经到来。似乎2021年还是昨天。回顾2021年,在股票时代和红利消退带来的增长瓶颈之前,在面板芯片涨价和短缺带来的成本压力之后,彩电行业可谓困难重重。

同时,消费观念的转变和高端化进程的加速,也在考验产业链上下游厂商。

随着CES2022的结束,彩电行业的新竞争将在2022年正式拉开帷幕,彩电行业的新趋势、新格局即将到来。

一、市场需求饱和,超大尺寸电视将成新增长点

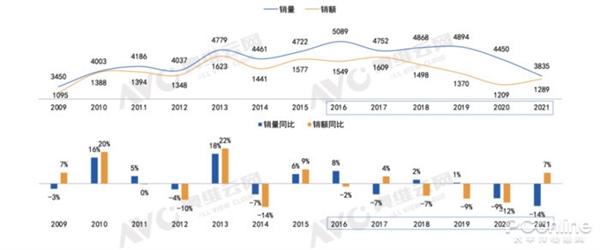

2021年对于中国彩电行业来说无疑是艰难的一年。2021年,中国彩电行业市场零售量达到12年来最低水平,跌破4000万大关,达到3835万台,同比下降13.8%。零售量萎缩的主要原因是彩电市场处于高度饱和状态。

数据显示,2013年我国百台彩电数量超过115/100,2021年达到121.8/100。但在人口红利和房地产红利消退的影响下,彩电新需求趋于饱和。与此同时,随着互联网红利的顶峰,彩电升级需求逐渐饱和。

虽然整体市场需求稳定,但随着消费升级,消费者对视听体验的追求和对高品质内容的需求越来越高。在4K超高清内容已经取得初步普及的环境下,大屏带来的更强试听体验引起了消费者的追捧。

因此,大尺寸产品仍有显著的增量机会,从数据中可以明显看出。2021年75英寸电视零售额同比增长69.7%,80英寸电视零售额同比增长114.8%,8000元以上高端市场零售额同比增长41.3%。

显然,“大屏”逐渐成为当前彩电行业的一大共识,市场越大越好卖的趋势也在逐渐加深。目前,TCL、海信、创维、LG、三星等国内外彩电品牌无一例外都在大力布局大屏高端电视。2022年,大屏电视仍将是消费者更换新品的主要需求,大屏电视的零售份额也将加速提升。

二、miniLED全面爆发,开启规模增长之路

2021年也成为miniLED的第一个商用年。自CES2021以来,各大彩电厂商纷纷亮相miniLED产品,miniLED正式进入消费市场。目前,在液晶技术接近天花板的情况下,miniLED背光技术弥补了传统液晶电视的不足,使得液晶电视重新进入高端市场,这也引起了国内外彩电品牌的关注。

目前,miniLED电路已经聚集了玩家。除了率先布局miniLED电路的TCL,创维、海信、华为等国产品牌都在2021年推出了miniLED背光电视,行业巨头三星、LG也加入进来。

在miniLED的新赛道上,国产品牌无疑走在了前列。MiniLED-背光电视仍然需要依靠LCD面板,而在日韩厂商相继推出LCD市场后,我国LCD面板的产量已经占到了市场的67%。

依托完善的面板供应链,国产电视品牌在miniLED赛道上优势明显。至于miniLED的核心技术,国内电视品牌也是领跑者。TCL作为行业内最早生产miniLED的厂商,掌握了miniLED的多项自主核心技术。在CES2022上,TCL展示了其创新的QD-miniLED技术,将miniLED背光电视的峰值亮度提升至2000 ~ 4000牛米。

另一家显示巨头BOE也在MiniLED方面取得重大突破,实现了主动玻璃基miniLED背光产品的量产,并率先安装在创维miniLED电视Q72上。

可以预见,随着miniLED技术的成熟,终端产品的价格肯定会进一步下降。同时,在高端化趋势的推动下,miniLED将在2022年迎来全面爆发。

根据Omdia的预测,到2022年,MiniLED背光电视的出货量有望达到1100万台。国产彩电品牌,具有双重优势

除了miniLED的爆发,从CES2022发布的信号来看,今年可能是OLED电视普及的新转折点。

LG作为OLED电视领域的霸主,在2021年占据了OLED电视市场60%以上的份额。在CES2022上,LG发布了全新的OLEDEVO面板,大幅提升了峰值亮度和画面色彩表现。与此同时,LG还发布了两个新系列G2和C2。

当然,最值得注意的是,LG新增了97英寸和42英寸两种尺寸。作为大尺寸有机发光二极管面板的唯一供应商,这肯定会影响到整个OLED电视市场。

97英寸的有机发光二极管可以用来弥补高端电视市场有机发光二极管大尺寸电视的不足,积极面对98英寸液晶电视产品的竞争,顺应大屏化趋势。42英寸的OLED面板极有可能进一步降低OLED电视的价格。

现在

已经有厂商将OLED电视的价格压至4000元价位段,2022年我们极有可能看到OLED电视的价格下探到2000甚至3000元价位段。除了LG,三星也在CES2022上,通过QD-OLED新技术,高调布局OLED电视市场。新的QD-OLED技术将OLED和量子点技术进行融合,让OLED的亮度、色域等得到全面提升,从目前的消息看,三星QD-OLED新技术对比LG的WOLED技术,在画质层面优质明显。

当然,QD-OLED毕竟是新技术,短时间内产能和价格存在着许多不确定性,大概率只是运用在高端产品上,这显然不利于三星全面布局OLED。

因此根据外界爆料,三星极有可能像LG采购OLED面板,并最快在今年6月份推出搭载LG OLED面板的电视。而随着三星的强势入局,OLED电视市场的格局也将迎来全新的改变。

技术的成熟,行业头部品牌的战略调整以及新势力的入局,多方因素的推动下,OLED普及指日可待,与此同时电视市场液晶阵营和OLED阵营的竞争将愈发激烈。

四、激光电视价格下探,普及指日可待

在彩电销量整体下跌的2021年,激光电视的逆势增长无疑值得大家关注。这几年来激光电视的发展走势可以说有目共睹,销量也相当迅猛,据数据统计2015-2020年激光电视的复合增长率高达181%。2021年中国激光电视市场出货量达到40万台,相比去年同期增长近50%。

激光电视能取得如此快速的增长其实并不奇怪,前面我们也提到,大尺寸电视在近几年已经成为市场和行业的共识,而激光电视在大尺寸方面拥有传统电视无可比拟的优势。

而在技术层面上,短短几年时间激光电视已从单色、双色进入三色时代,在色彩效果、色域覆盖方面展现出一定的技术优势。

市场格局上,除了以海信为首的中国品牌率先布局、快速发展激光电视外,近两年,三星、索尼和LG也在加速激光显示的布局,同步在中国市场推出激光显示产品。

当然在激光显示技术这一赛道,中国企业无疑是走在最前头的,在激光显示企业百强榜单中,中国企业占比达到66%,而在专利技术上中国企业也遥遥领先。目前中国企业在激光显示领域已经建立起了比较完整的产业链条。

而伴随着产业链的完善以及技术的创新,三色激光电视的价格也在进一步下探,目前已经有国产品牌将三色激光电视的价格下探到2万元以内,这样的价格已经具备不错的竞争力。

在市场格局和消费需求不断变化的2022年,激光电视的发展值得期待,高端电视市场将迎来miniLED、OLED和激光显示三足鼎立的新格局。

五、场景化、智能化不断深入,产品迎来新竞争

随着智能化的发展,家居生活呈现出场景化的趋势,产品不再是独立的个体,而是能够融入消费者的生活场景中。在AIoT的加持下,电视展现出更多的功能和价值,电视与智能家居、与生活场景、与人之间的联系愈发精密。

让电视不再只是满足看和听的娱乐设备,而是能够满足消费者多元化、场景化的需求,已成为彩电企业升级品牌价值的重要方向,也逐渐成为电视在需求饱和态势下的另一个新增长点。

也正是因为场景化和智能化的大趋势,TCL、海信、创维等老牌彩电企业都在积极构建生态系统。与此同时手握丰富生态资源的手机、互联网企业也纷纷入局大屏电视领域,近年来华为、荣耀、OPPO等都在加深其在电视领域的布局,未来也必将有更多的互联网企业加入进来。

当然不止国内企业,国外彩电企业也在积极跟进。在CES2022上,索尼就发布间推出转为电视设计的Bravia Cam摄像头,用来加深电视与人、与场景之间的联动。

所以在2022年,我们除了能够看到彩电企业技术实力上的竞争,也能看到其在智能体验、生态体验上的竞争,满足消费者多元化、场景化需求的产品,必将得到更高的产品附加值。

小结

2022年已经到来,疫情依旧持续、芯片缺货依旧未见缓解,似乎整个市场环境依旧不够乐观。但,miniLED的大放异彩,OLED的持续发力、激光电视的巨大潜力以及AIoT带来的更多可能,让电视行业的2022年充满希望。

尽管电视行业早已不再是高速增长的蓝海时代,但无论是老牌企业的技术革新还是新锐品牌的产品创新,都在为行业持续不断的注入新的活力。