最佳可得技术在线防疫 消除虚拟现实的在线医疗

抗击这一流行病的持续战斗为在线医疗保健迎来了新的春天。

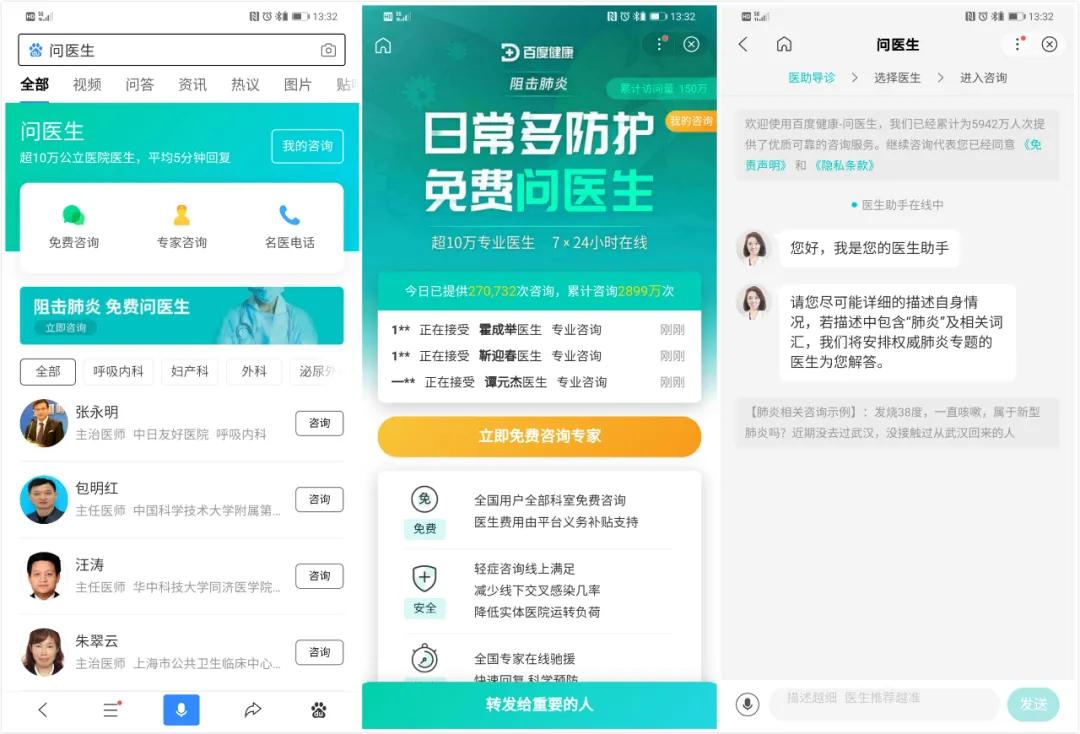

例如,爆发后,百度健康迅速推出免费“问诊”服务渠道,为患有肺炎样疾病的医生提供咨询服务。同时,真正的医院不再抵制在线咨询。超过10万名公立医院的专业医生开始在屏幕上寻求建议。

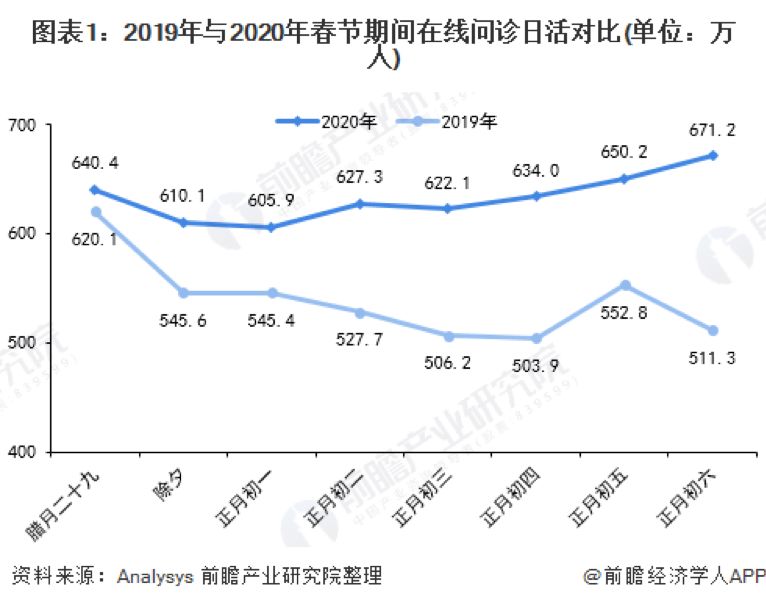

第三方数据进一步证实了在线医疗的普及。根据天丰证券的研究报告,2020年春节期间在线咨询应用的日常生活量达到671.2万,比2019年同期增长约160万,增幅超过30%。

然而,争议也存在。2014年出现了一轮网上医疗热潮,但未能带来医疗效率的实质性变化。2020年,网络医疗会不会因疫情而被推到风口浪尖,迎来爆炸性增长的“第一年”,然后完成从虚拟到现实的转变?

在回答这个问题之前,我们不妨澄清另一个话题:为什么网上查询可以打破这一趋势?

从外部环境来看,疫情爆发后的隔离措施导致许多医院暂时关闭普通门诊。除了流行病造成的心理恐慌之外,对咨询的需求增加了,而不是减少了。此外,国家卫生和安全委员会也发表了几篇文章,支持互联网诊断和治疗服务的发展,为在线诊断和治疗的爆发火上浇油。

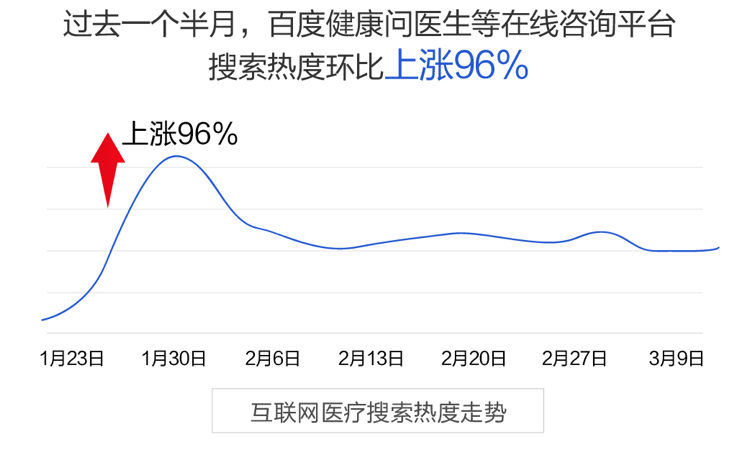

从用户的行为来看,“如何预防冠状病毒”的搜索热潮在1月20日之后迅速升温。从1月23日至今,百度健康医生等在线咨询平台的搜索热已经上升了96%。当肺炎疫情发生时,许多人主动从互联网上寻找答案。用户行为的深度是在线的,这是一个不争的事实。

理解上述两个激励因素并不能比较2014年和2020年这两个“网络医学第一年”。至少可以发现三个本质区别:

首先,2014年的在线医疗仍然是一个新概念。其典型特征是资本市场活跃,在用户层面几乎没有明显的感知。然而,在2020年肺炎流行期间,许多用户选择了在线咨询。像百度的“问医生”这样的产品只是为了满足用户的需求。用户的行为已经自然“成熟”,而不是资本刺激的虚假需求。

第二,2014年网上医疗服务主要集中在报名、查询等“入学”的竞争上。成为竞争的对象。在院长们的眼里,在线医疗玩家扮演了“野蛮人”的角色,成了抢劫病人和资源的一方,而这一方曾经处于对峙状态。今天的在线医疗已经成为离线医疗的补充,许多医院积极呼吁医生加入在线诊断和治疗,这是抗击疫情的“第二战场”。

第三,2014年在线医疗保健对企业家来说主要是一个挑战舞台。好医生平安可以说是少数几个有大亨背景的玩家之一。阿里、腾讯和其他公司大多作为投资者“关注战争”。新一轮皇冠肺炎疫情爆发后,给人们留下深刻印象的恰恰是百度和京东等互联网巨头的行为。在疫情爆发之初,百度开通了“问诊”免费服务渠道,免费服务范围不断从湖北扩展到全国。京东健康还几乎立即开发并推出了免费在线咨询.

巨人的加入通常是行业接近爆发点的风向标,在线医疗行业似乎也不例外。与六年前从零开始的市场教育相比,今天的在线医疗有一个不可忽视的大众基础,注定不会再创造虚假的繁荣。

不确定性在于,作为一名嗅觉敏锐的商业老手,互联网巨头的进入必然会给行业带来新的变数,这可能是蓬勃发展的在线医疗行业的一个转折点,或者是另一场同质竞争的前奏。

至少就目前而言,互联网巨头和大公司并没有直接冲突,而是选择了不同的轨道,并有不同的战略倾向。

以在疫情期间反应迅速的百度健康为例。百度健康进入在线医疗服务还不算太早。它之所以能在很短的时间内进入第一个阵营,是因为它找到了两个强大的手柄,可以从搜索入口切入在线医疗回路:

首先,百度在健康知识领域的长期积累一直是寻求医疗建议的最大入口。

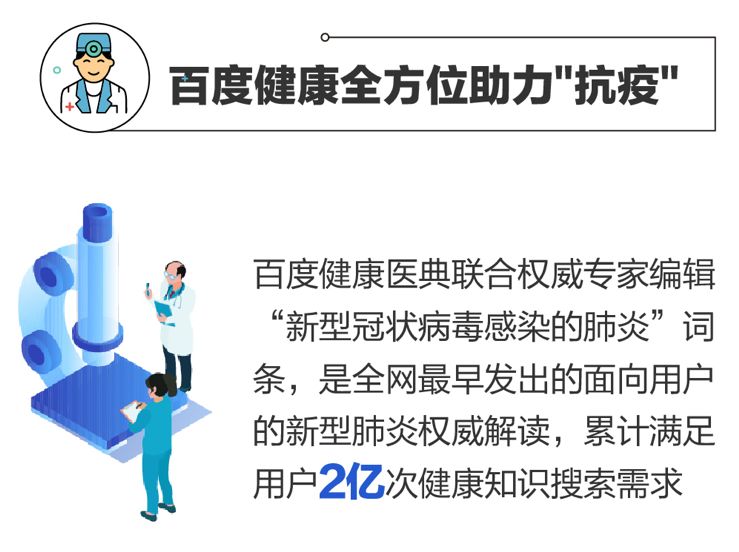

可以证明的是百度健康医学图书。作为百度下的权威健康科普平台,百度健康医学图书与600多名国家顶级权威专家和60多个权威机构合作,满足了每天1200万次健康搜索的需求。肺炎爆发后,百度健康医学图书首次联系权威专家编辑词条“新型冠状病毒中的肺炎”,邀请专家回答用户的热门搜索问题,并优先呈现在用户搜索结果中,从而满足用户总计2亿条健康知识搜索需求,及时有效地弥补了权威内容的需求。

第二,百度的流量优势和开放生态可以打开从查询到离线推荐的闭环服务。

例如,百度健康“问诊医生”可以获得行业内高质量的在线咨询服务,如平安好医生、好医生在线、微医生、余纯医生、苗寿医生等。同时,来自世纪坛医院、天坛医院、首都医科大学、北京医学会等医院和机构的专家。被带进来。用户不仅可以获得权威的专业咨询服务,还可以通过未来的小项目在咨询过程中获得后续服务,包括医疗电子商务、线下转诊或其他第三方服务,形成咨询前、咨询中和咨询后的全程闭环。

与百度充分发挥“入口”和内容及服务布局优势的策略不同,腾讯专注于一站式医疗服务平台,将医疗卫生服务直接连接到工业互联网。

例如,腾讯在2014年推出微信智能医院,逐步投资医疗技术、移动医疗和线下医疗,形成了从数据录入到医疗大数据集成再到技术解决方案的产业链。到目前为止,腾讯的在线医疗轨道已经初步形成了线上线下、B端和C端产业的生态闭环。除了投资微型医生、优秀在线医生、新氧气、熟练医生、麦德林等团队外,腾讯还先后打造了唐医生、小额保险、腾讯医书、腾讯灭蚁灵等产品。

另一方面,阿里延续了基于平台的布局风格,构建了以电子商务为核心、以家庭为核心的健康服务平台。相应地,阿里健康在2016年购买了一个离线连锁药店,并获得了药品电子商务平台的门票。与此同时,它将其触角延伸到医疗检查、医疗美容、口腔、疫苗和其他消费医疗服务。支付宝、淘宝、美甲等阿里产品也利用这一形势延伸到医疗保健领域,以其进口优势巩固阿里的健康生态.

可以看出,以英美烟草为代表的互联网巨头选择了不同的道路。赛道并不完全重合,也没有强制排队。医疗保健正逐渐脱离“入口”辩论,回归到行业的本质。

当一个行业回归其本质时,在线医疗通常是“去空洞化和去物质化”的开始。

作为一个直接的例子,在线咨询长期以来一直是互联网医疗平台的基本功能。然而,长期的网上咨询模式并不能顺利运行。它只不过是“信任”这个词。疫情引发的特殊背景在一定程度上暴露了网络医疗的问题,也是对用户、医院、医生和平台的认知洗礼,无形中加速了网络医疗的落地。

首先,这些数据证实了人们对在线医疗服务信任的提高。

截至3月18日,百度健康“请医生”咨询次数超过2800万次,最高日咨询次数超过85万次。京东健康也披露了相关数据。春节期间,它每天收到近10万条在线咨询。以及卓建科技提供的数据,医院的数量

用户行为的这种变化必然会更新和提升人们对网络医学的认知。例如,用户可以帮助用户从诊断、治疗、生活建议、预防等方面预测自己。在一定程度上通过网上咨询、阅读《新冠肺炎防护自查手册》等科普内容,从而消除心理恐慌和焦虑。医疗本身是一门基于信任系统的科学。在线医疗正在弥补这一不足。

其次,网上医疗的定位越来越清晰,线下医院的态度也发生了变化。

对于许多离线医院来说,在线咨询只是一个可选的系统。疫情的出现让医院对互联网平台有了新的理解:在线医疗不再是简单的补充,而是一种必要的能力。特别是,百度健康和其他平台的展示最初旨在提供平台和工具,而没有触及离线医院的蛋糕。与此同时,医生和医院进行在线咨询的门槛很低。

可以设想,当网上会诊逐渐成为常规医疗的辅助渠道时,一些轻度疾病患者可以通过网上会诊平台进行初步会诊,进一步将稀缺的医疗资源释放给重症患者,使医生不必一天坐十几个小时的班进行会诊.至少从医疗改革的角度来看,这种医疗模式是改革的方向之一。

最后,互联网平台和线下医疗保健的核心优势正在逐渐减弱。

在当前的医疗体系中,药品可以说是医院的核心收入来源,导致药品流通系统相对复杂,也是互联网医疗平台与线下医疗服务之间利益冲突的关键。或许还有一种新的合作模式。例如,线下医院以小程序的形式进行医药零售体制改革。在与在线咨询服务无缝连接的同时,它们还确保了独立的药品供应链。

对于在线医疗平台而言,似乎不乏可以尝试的盈利方向,如诊断和治疗以外的心理咨询、基于高质量医疗内容的支付、医疗保险业务等。就像百度健康在疫情期间为网民进行了10次与心理健康相关的直播,累计受众超过600万。一旦在线医疗的整体闭环被打开,就不缺乏发展空间。

简而言之,与六年前的混乱和反对相比,人们对在线医疗保健的价值有了新的共识,爆炸性增长可能只是时间问题。

在文章的最后,我将思考这篇文章开头留下的问题。在线医疗的关键不是“第一年”的概念问题,而是建立用户信任和用户习惯。

疫情的爆发加快了实体医院的网上进程,创造了连接高质量医院进行网上医疗的机会,也带来了巨大的流量.这些有利因素的出现必将为在线医疗保健再次腾飞提供机会。英美烟草公司和互联网医疗保健的主要参与者也在等待机会,给在线医疗保健留下的机会多于挑战。

值得一提的是,在国外疫情持续爆发的情况下,百度健康等平台也推出了“海外防疫公益计划”,为海外同胞提供免费医疗咨询、心理咨询、专家直播、防御工具等服务,帮助海外华侨和学生应对当地医疗咨询服务困难、外出咨询易感染等问题。目前,百度健康已经进行了近10万次海外在线咨询。

除了医疗资源的重新分配,在线医疗还无限期地扩展了服务的范围。也许任忠在网上医疗的征途上还有很长的路要走,最终会有一个好的起点。