唯冠第四季度财务报告:做你擅长的事情会让你更舒服

文|周天京

周天京原创

北京时间3月5日,打折零售电子商务公司NYSE:VIPS披露了2019年第4季度及全年未经审计的财务报告。

从各种关键数据来看,伟邦将在本季度继续保持稳定的业绩。

第四季度净收入同比增长12.4%,达到293亿元,超过市场预期。第四季度活跃用户数量达到3860万,比2018年同期增长19%。2019年活跃用户数量同比增长14%,从2018年的6050万增加到6900万。

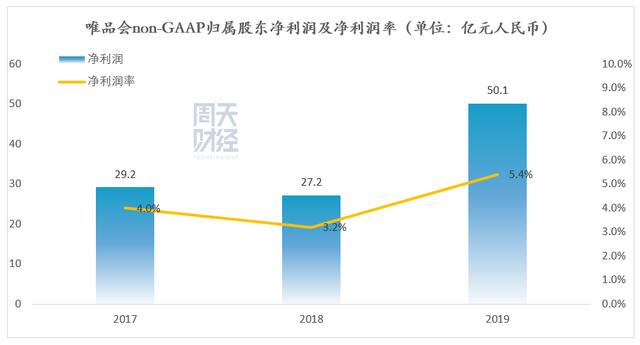

盈利能力表现尤为突出。按照非一般会计准则,第四季度归属于唯冠股东的净利润为19亿元,同比增长111.4%。同时,唯冠还实现了连续29个季度的利润,2019年归属于股东的净利润为50亿元(非一般会计准则),比2018年增长84.4%。

受财务报告的影响,唯冠公司报告称,在报告发布的当天,其股价较市场上涨了8%,到当天收盘时上涨了近27%。

关心中国股市的人或多或少知道会议的过去。自2012年上市以来,公司股价经历了几次大起大落,在战略上也进行了多次尝试和探索。

2018年下半年,当回归特殊销售的战略明确后,伟品似乎已经打开了“非常经济的八大渠道”,重新进入增长渠道,并将在2019年引领中国股市上涨160%。

这份最新的财务报告证实了周天京一直以来对唯冠的分析和判断,即——企业将做自己擅长的事情,变得越来越舒服。此外,在由疫情引发的零售冬季,抛光动作的价值远胜于“一切都好,一切都松”。

为什么盈利能力显著提高?盈利表现可以说是唯冠本季度财务报告的最大亮点,也是推高股价表现的最重要原因。

唯冠盈利能力的大幅提升主要得益于三个方面的综合效应,即特殊销售带来的收入增长回报、专注服装带来的毛利率增长,以及自营物流分离后对运营费用的全面有效控制。

收入增长数字基本上已经摆在桌面上。这里我们将集中讨论后两点。

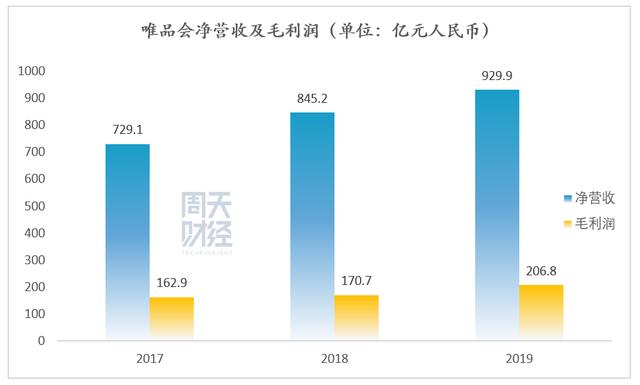

唯冠第四季度的毛利润为70亿元,同比增长30%,这也使该季度的毛利润达到23.9%,比2018年同期高出3.3个百分点。

零售电子商务公司的毛利率主要受销售类别的影响。这里有一些比较参考资料。京东2019年的毛利率为14.6%,苏宁安逸的毛利率稳定在15%左右。

卫品辉一直以毛利率较高的服装为主要类别,毛利率长期保持在20%左右。回归特价销售后,服装类的带动作用更加突出。为了优化类别结构,卫品辉将其部分标准业务调整为MP开放平台,进一步提升了卫品辉的毛利率。

唯冠首席财务官杨表示,2019年第四季度,服装类股贡献了70%以上的份额,“在高利润服装类股的推动下,唯冠核心业务呈现出高利润属性”。

让我们看看运营费用的水平。

2019年第四季度,唯冠终止了自营的季峻快递业务,开始与顺丰合作。此举直接降低了物流和配送成本,而物流和配送成本在运营支出中所占比例最大。唯冠董事长兼首席执行官沈雅在财务报告发布后也强调了这一点。

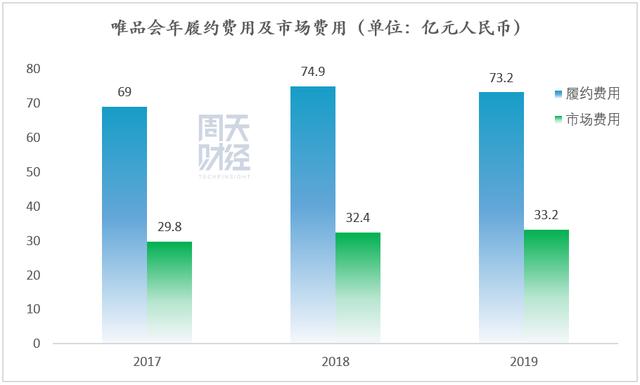

具体来说,第四季度唯冠的物流和配送成本为20.52亿元,比2018年同期的20.96亿元低2%。您应该知道,同期唯冠的订单量为1.746亿件,比第18季度增长了24%。

一旦价格下跌和上涨,性能费在质量保证委员会同期净收入中的比例就直接下降了整整一个百分点

唯冠第19季度的市场成本为9.44亿元,比2018年同期下降15%,甚至比2017年同期的10.18亿元低7%。即使扩大到全年规模,2019年唯冠的市场成本为33.2亿元,仅比2018年增长3%,基本持平。

更出人意料的是,2019年,唯冠将拥有6900万活跃用户,比年初的6050万净增850万,增幅为14%。然而,在2018年,当市场费用差异不太大时,全年将净增加270万活跃用户,当年的增长率“仅”为5%。

也就是说,在控制市场支出的同时,VIP获得客户的能力并没有下降,而是增强了。

考虑到19Q4魏品协会的运营费用还包括货物物流的遣散费和部分商誉减值,魏品协会实现净利润的高增长就更加困难。

总的来说,收入稳步增长,毛利率增加,费用得到有效控制,这共同导致了盈利能力的大幅提高。这一改善是由于本季度有利因素(物流)的释放,但更多是由于——业务效率的整体改善,以获得和服务更多用户,并以可控成本交付更多订单。

周天京认为,原因在于回归特价销售带来的战略重点,这提高了唯冠各方面资源的配置效率。

02特别销售,或称特别销售在2018年7月的唯冠年中战略会议上,申亚明确表示,唯冠将回归特别销售战略,“在战略增长点配置资源,超过其主要竞争对手的实力,或不这样做,这样做,我们将极大地集中人力,物力和财力,实现重点领域的突破。”

从那以后,唯冠几乎所有的业务活动都围绕着“集中销售”展开。

在前端产品和运营层面,在线快速抓取和疯狂抓取两大深度折扣栏目极大地提高了客户获取效率。

在第四季度,唯冠为付费SVIP会员推出了9.8%的折扣,以增强核心用户群的粘性。另一个重要的操作是将免邮寄门槛从288元降低到88元。申亚在收益电话会议上透露,“降低门槛后,用户的购买频率、停留时间和转换率都有了很大提高”。此外,停止品君并与顺丰合作不仅能优化财务绩效,还能改善消费者体验。

在供应方面,商品供应和供应链一直是唯冠的优势。

周天京之前的文章详细分析了“特价销售”模式建立的背景。零售业的33,354个品牌经销商需要处理库存,以便将资金返还给未来的生产,尤其是服装和服装类别。

对特殊卖家来说,最关键的能力是控制货物。因为只要我们能买到质优价廉的商品,需求方就不用担心。

唯冠自2008年成立以来一直在做“特别销售”。多年来,已与30,000多个国内外品牌建立了长期合作关系,并形成了一套完整的供应链库存解决方案。

包括唯冠在2019年7月收购杉山业务以及正式进入线下门店,进一步提高了品牌经销商的库存消化能力。

当人们做他们擅长的事情时,他们会变得更舒服。目前,在回归独家销售一年多后,韦品交易会已经开始增长飞轮。更多的用户会带来更多的购买。供需双方都将有更强的规模经济,并加深商业壁垒。

2003年流行病的价值重新发现了特殊销售是一种反周期的商业模式。无论经济是好是坏,消费者都会消费对廉价优质商品的需求,尤其是在经济衰退时期。

美国提供了一个很好的参考。根据CoresIGht Research的数据,2019年零售业有9302家店铺关闭,比2018年增长了59%。一家有百年历史的商店西尔斯公司破产,梅西百货公司陷入困境。

传统百货商店跌至冰点,而折扣零售巨头TJX正在蓬勃发展。根据其建议

尽管中国经济仍处于发展阶段,但折扣零售已经在兴起。

根据国家统计局发布的《2019年国民经济和社会发展统计公报》,2019年社会消费品零售总额为411649亿元,同比增长8%。这一数字比去年同期的9%下降了1个百分点,社会消费品零售增长速度正在放缓。据阿里尔咨询公司的数据,2019年中国特殊销售市场的规模预计将超过1.54万亿元,2021年将超过1.6万亿元。

资料来源:国家统计局

除了疫情的短期影响之外,服装和服装行业移除库存的压力与去年相比有所增加而非减少,对品牌加快库存销售的需求甚至更强。在这种背景下,以服装折扣零售为主的威客会议可能会迎来新一轮的发展机遇。

在消费者方面,这种流行病使人们更习惯于在网上获得服务,消费观念也变得更加理性。人们越来越喜欢性价比高的产品,这也给这种特殊的销售模式带来了更多的机会。

许多组织对唯冠的未来发展持乐观态度。摩根大通维持其“增持”评级,并将目标价格上调至16美元。KeyBanc相信唯冠将在去库存周期中发展。最新的目标价格是18美元。格莱珉资本今天也宣布将把唯冠的目标价格从19美元提高到21美元。

然而,无论是历史上的PE乐队还是PS乐队,内观协会在历史上都处于较低的位置。大幅上升的内观协会不再是“恶魔”,而是正常的重估,预计将在未来完全释放。

许多年前,沈雅说唯冠将“比电力更了解”商业。现在,当风一个接一个吹走的时候,不管是什么样的业务,最终都需要回归到业务的本质。